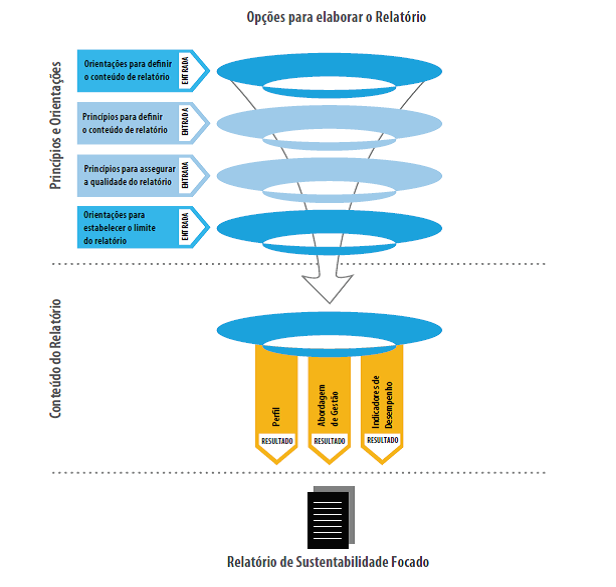

Elaborar relatórios de sustentabilidade e o Inventário de GEE consiste na prática de medir, divulgar e prestar contas, às várias partes interessadas, sobre o desempenho das organizações, visando atingir o objetivo do desenvolvimento sustentável. A expressão “elaboração de relatórios de sustentabilidade” é abrangente, e considerada sinônimo de outros termos e expressões utilizados para descrever a comunicação dos impactes econômicos, ambientais e sociais, triple bottom line, relatórios de responsabilidade corporativa, etc.

Um relatório de sustentabilidade deve fornecer uma declaração equilibrada e razoável do desempenho de sustentabilidade da organização nele representada, incluindo tanto as contribuições positivas, como as negativas.

O inventário de emissões de Gases de Efeito Estufa (GEE) é uma forma de identificar as fontes de emissão e quantificá-las para uma atividade. Se feito periodicamente, o inventário pode ser usado como uma ferramenta de gestão, permitindo à empresa controlar suas emissões de GEE.

De acordo com o GHG Protocol Brasil, referência mundial no tema:

“O inventário de emissões é uma espécie de raio-X que se faz em uma empresa, grupo de empresas, setor econômico, cidade, estado ou país. Fazer a contabilidade em GEE significa quantificar e organizar dados sobre emissões com base em padrões e protocolos e atribuir essas emissões corretamente a uma unidade de negócio, empresa, país ou outra entidade.”

Os inventários de GEE podem contemplar, além das emissões de GEE, as remoções por sumidouros de carbono referidas como sequestro de carbono.

As fontes de emissão identificadas, de acordo com a metodologia do limite operacional, devem ser

classificadas como diretas ou indiretas, permitindo que a empresa gerencie de forma mais eficiente as

suas emissões. Para isso, foram criados os conceitos dos escopos 1, 2 e 3, a saber:

a) Escopo 1: São as emissões de GEE oriundas de fontes pertencentes (em caso do uso da abordagem

de participação societária) ou controladas (sob a abordagem de controle) pela empresa. A quantificação

das emissões de Escopo 1 é considerada obrigatória pelo GHG Protocol.

b) Escopo 2: São as emissões de GEE oriundas da compra de energia elétrica da rede ou vapor. Como

a empresa inventariada não detém controle operacional sobre a geração dessa energia, tais emissões,

alocadas sob o escopo 2, são consideradas indiretas. A quantificação das emissões de Escopo 2

também é considerada obrigatória pelo GHG Protocol.

c) Escopo 3: São as outras emissões indiretas que ocorrem ao longo da cadeia de valor. Mais

especificamente, são as emissões proveniente da extração e produção de matérias-primas, transporte

de funcionários, emissões relativas ao uso final dos produtos, viagens de funcionários, transporte de

combustíveis adquiridos etc.